钢压延加工企业是钢铁产业链中的重要一环,其业务涉及将钢坯、钢锭等原材料通过热轧、冷轧、锻造等工艺加工成板材、型材、管材等产品。这类企业的账务处理兼具制造业与加工业的特点,对成本核算的准确性和存货管理的精细化要求较高。以下将从主要业务流程出发,系统梳理其核心账务处理要点。

一、 采购与入库环节

此环节主要核算原材料(如钢坯、卷板)及辅助材料(如轧辊、润滑油)的采购成本。

- 采购原材料:根据采购发票、入库单等原始凭证,借记“原材料”科目,若取得增值税专用发票,按可抵扣的进项税额借记“应交税费—应交增值税(进项税额)”,贷记“银行存款”或“应付账款”。

- 发生采购费用:运输费、装卸费等合理采购费用,应计入原材料采购成本。

二、 生产与成本核算环节

这是账务处理的核心,关键在于将原材料成本、人工成本、制造费用准确地归集与分配到产成品中。

- 领用原材料:根据生产领料单,借记“生产成本—直接材料”,贷记“原材料”。

- 归集人工成本:生产工人工资、福利费等,借记“生产成本—直接人工”,贷记“应付职工薪酬”。

- 归集与分配制造费用:车间发生的折旧费(如轧机)、水电费、机物料消耗、车间管理人员薪酬等,先归集在“制造费用”科目借方,月末按合理的分配标准(如工时、产量)分配转入“生产成本—制造费用”。

- 计算在产品与产成品成本:月末,通过成本计算单(可采用品种法、分步法),将“生产成本”在完工产品与在产品之间进行分配。完工产品入库时,借记“库存商品”,贷记“生产成本”。钢压延加工过程中产生的边角料、废料,应合理作价冲减生产成本或确认为其他业务收入。

三、 销售与收款环节

此环节确认销售收入并结转销售成本。

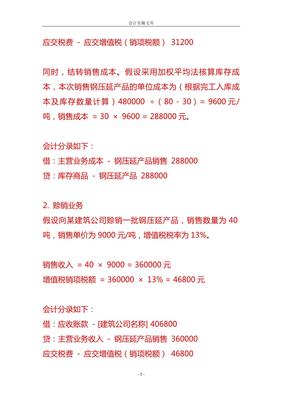

- 确认销售收入:根据销售合同、出库单及发票,借记“银行存款”或“应收账款”,贷记“主营业务收入”及“应交税费—应交增值税(销项税额)”。

- 结转销售成本:根据出库产品的实际成本,借记“主营业务成本”,贷记“库存商品”。

四、 特殊事项处理

- 委托加工:若企业接受委托进行来料加工,收取加工费,则收到的委托方材料应作备查登记,不纳入自身存货核算。加工完成时,加工费收入确认为“主营业务收入”或“其他业务收入”。

- 存货跌价准备:由于钢材市场价格波动较大,期末需按成本与可变现净值孰低原则,对原材料、在产品、库存商品进行减值测试,必要时计提存货跌价准备。

- 固定资产与折旧:轧机、起重设备、厂房等是重要资产,需准确计提折旧并计入制造费用或管理费用。

五、 税务处理要点

- 增值税:重点关注进项税额的合规抵扣(如取得合规运输发票)和销项税额的准确计算。

- 企业所得税:合理规划成本费用列支,确保税前扣除凭证的合规性。研发费用加计扣除等税收优惠政策若适用,应做好备查资料归集。

****:钢压延加工公司的账务处理,重在构建清晰的成本核算体系,实现料、工、费的精细化管理。财务人员需深入理解生产工艺流程,确保成本归集与分配的合理性,同时密切关注存货与税务风险,为企业经营决策提供准确的财务数据支持。